Anahtar Fark: First In, First Out (FIFO), ilk olarak eklenenleri kullanmayı ifade eden bir terimdir. Last In, First Out (LIFO), en son eklenenleri ifade etmek için kullanılan bir terimdir.

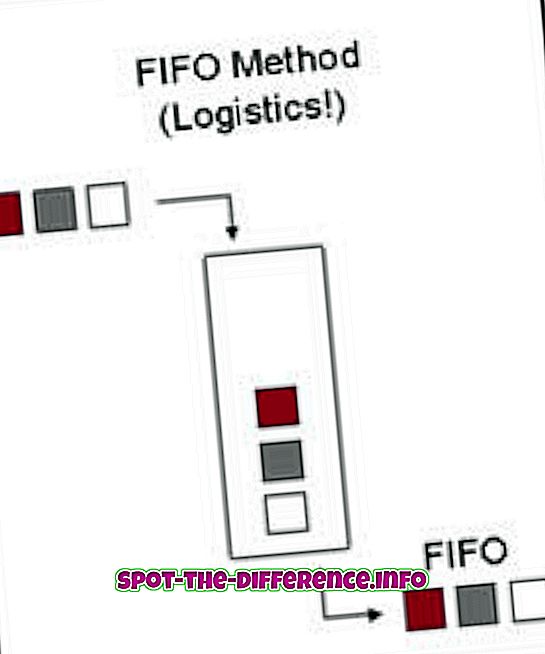

İlk Giren İlk Çıkar (FIFO), ilk eklenenleri kullanmayı ifade eden bir terimdir. Örneğin, yere bir tepsi yığını yerleştirildiğini varsayalım. Yeni tepsiler üste istiflenirken eski tepsiler altta üst üste dizilir. Şimdi, FIFO kullanarak çalıştığımızda, ilk önce gelen son tepsi ilk önce kullanılacaktı. Tepsiler, istiflendiği şekilde kullanılacaktır. FIFO, hesaplamanın yanı sıra hesaplamada da kullanılır.

Hesaplamada, FIFO, her işlem CPU zamanını geldikleri sırayla veren bir işletim sistemi algoritmasıdır. Kullanıcı tarafından verilen son siparişte verilen ilk emri takip eder. FIFO aynı zamanda bilgi işlem sisteminin geldikleri sırayla dosya ve klasörleri işleme şeklidir. FIFO'lar ayrıca elektronik devrelerde tamponlama ve akış kontrolü için kullanılır.

Muhasebede, FIFO, satılmayan envanterin değerini, satılan malın maliyetini ve diğer işlemleri belirlemek için bir ölçüt olarak kullanılır. FIFO'da satılmayan mallar, en son envantere eklenenler. Daha basit bir ifadeyle FIFO, önce satın alınan malların önce satıldığını, ardından satılan malların en son envantere eklenen yeni mallarla değiştirildiğini belirtir. FIFO, restoranlar gibi FMCG'lerde (Hızlı Tüketici Tüketici Malları) kullanılan önemli bir envanter yöntemidir. FIFO, yiyeceklerin çabuk bozulabileceği ve satın alındığı kadar hızlı bir şekilde atılmasını gerektirdiği için zorunlu bir yöntemdir.

Hesaplamada LIFO, öğelerin veri yapısı türlerinde depolanma biçimini ifade eden bir sıraya koyma teorisidir. LIFO yapısal lineer tablaya göre ayarlanırsa, eşyalar sadece üstten çıkarılabilir; bu, tepsiye en son eklenen verilerin alınacak ilk veri olduğu anlamına gelir. Bu terim, özellikle verilere sınırlı miktarda ve belirli bir sırayla erişilmesi gerektiğinde, liste işlemenin ve geçici depolamanın soyut ilkelerini ifade eder.

Muhasebede, LIFO satılmayan envanterin değerini belirlemek için bir ölçü olarak kullanılır. Buna göre, en son üretilen mallar ilk önce satılmış olarak kaydedilmiş, daha önce üretilmiş mallar ise halen envanterde veya en son satılanlar. LIFO, işletmenin en yeni envanterini ilk önce kullandığını veya elden çıkardığını belirtir. Varlık, elde edilenden daha az satılırsa zarar olarak kabul edilir, tersi ise kar olarak kabul edilir. LIFO, vergi yükümlülüğünü arttırdığından vergi değerlendirmesi için yaygın olarak kullanıldı. Ancak, Uluslararası Finansal Raporlama Standartları (UFRS) bu raporlama yöntemini yasaklamıştır ve sadece FIFO'ya izin vermektedir. Bu yöntem hala ABD'de kullanılmaktadır.